Mettez votre fiscalité au service de l'innovation contre le cancer

Les dons au titre de l’IFI (impôt sur la fortune immobilière) sont essentiels pour le développement de la recherche contre le cancer et pour l’innovation dans la prise en charge des patients.

COMMENT FAIRE UN DON IFI AU CENTRE LÉON BÉRARD ?

-

EN LIGNE

Votre don est immédiat. Un reçu fiscal vous est automatiquement envoyé par e-mail sous 48h. Rendez-vous sur notre plateforme sécurisée :

JE FAIS UN DON EN LIGNE -

PAR VIREMENT BANCAIRE

Sur le compte bancaire du Centre Léon Bérard en nous transmettant vos coordonnées, la date et le montant du virement à l'adresse clara.papa@lyon.unicancer.fr

JE TÉLÉCHARGE LE RIB DU CLB -

PAR CHEQUE

Merci de bien tenir compte des délais postaux et du traitement de votre don, car c'est la date de réception de votre chèque par le Centre Léon Bérard qui fait foi. Un reçu fiscal vous sera envoyé une fois votre don traité.

JE TÉLÉCHARGE LE FORMULAIRE

QUELLES SONT LES DATES LIMITES DE DÉCLARATION ?

La déclaration IFI est à réaliser en même temps que la déclaration de l’impôt sur le revenu via le formulaire 2042-IFI.

Pour l'année 2025, les dates de déclaration sont les suivantes :

- Pour les déclarations papier : Mardi 19 mai 2026

- Pour les déclarations en ligne (obligatoire pour les personnes résidant en France et disposant d’un accès Internet), les dates limites de déclaration IFI en ligne diffèrent en fonction des départements administratifs :

- Zone 1 : jeudi 21 mai 2026 pour les départements 01 à 19 et les résidents à l’étranger

- Zone 2 : jeudi 28 mai 2026 pour les départements 20 à 54

- Zone 3 : jeudi 4 juin 2026 pour les départements 55 à 974/976

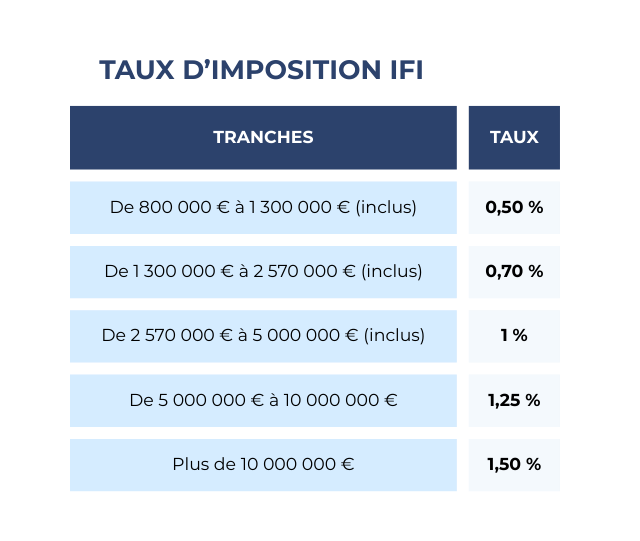

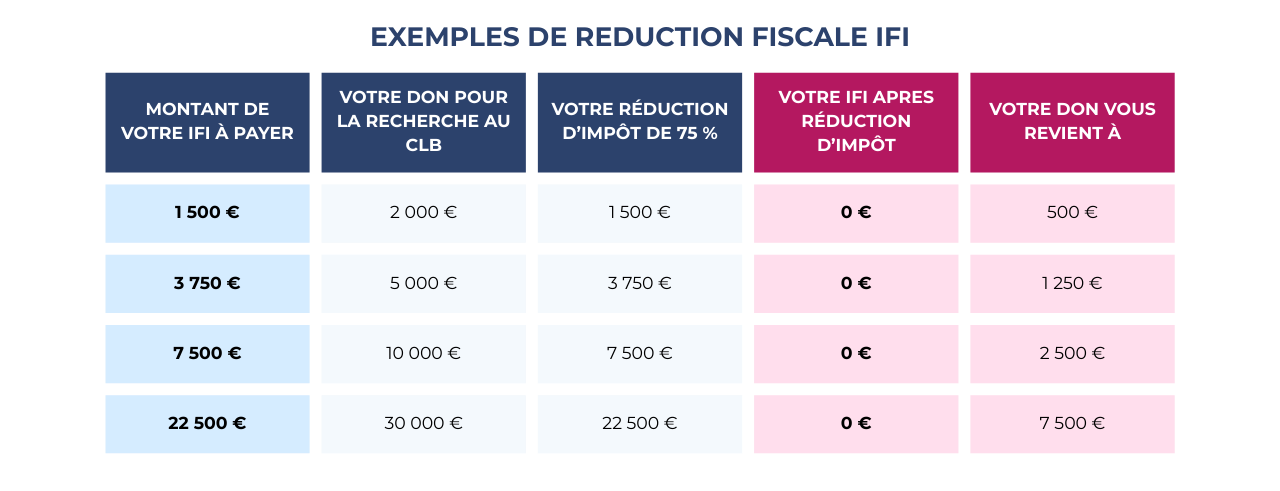

SEUIL, BARÊME, MONTANT ET DÉCOTE SUR L'IFI

Les dons au titre de l’IFI permettent d’obtenir une exonération partielle ou totale de votre impôt. En effet, dans le cadre de ce dispositif, vous pouvez déduire 75 % du montant du don, dans la limite de 50 000 euros (soit un don maximum de 66 667 €).

Tous les résidents français détenant au 1er janvier 2025 un patrimoine immobilier (non professionnel), qu’il soit situé en France et à l’étranger, valorisé à plus de 1,3 millions d'euros au 1er janvier 2026 sont assujettis à l’IFI.

Le barème IFI reste, comme pour l'ISF, progressif et composé de 5 tranches, définies en fonction de la valeur nette taxable du patrimoine immobilier au 1er janvier 2025.

Nota Bene : patrimoine net taxable

Le patrimoine net taxable correspond à la somme des valeurs imposables d’un bien après déduction des dettes. Même si seuls les patrimoines immobiliers dépassant 1,3 million d’euros sont soumis à l’IFI, le calcul de l’impôt pour les contribuables franchissant ce seuil s’effectue à partir de 800 000 €.

Foire aux questions

Retrouvez ci-dessous toutes les réponses aux questions principales que vous vous posez sur l'IFI

Qui est concerné par l’IFI ?

L’Impôt sur la Fortune Immobilière (IFI) s’adresse aux contribuables dont le patrimoine immobilier non professionnel dépasse 1,3 million d’euros au 1er janvier 2026.

Quel montant dois-je donner pour annuler totalement mon IFI ?

Pour réduire votre IFI à zéro, il suffit de diviser le montant de votre IFI par 0,75.

Par exemple :

Si votre IFI s’élève à 3 000 €, un don de 4 000 € vous permet de l’annuler (3 000 € ÷ 0,75 = 4 000 €).

Que se passe-t-il si mon don dépasse le plafond autorisé ou le montant de mon IFI ?

La réduction maximale de l’IFI est plafonnée à 50 000 €, ce qui correspond à un don de 66 667 €.

Si votre don dépasse ce plafond ou le montant de votre IFI, l’excédent n’est ni pris en compte pour l’IFI, ni reportable sur les années suivantes.

Cependant, vous pouvez déduire une partie de votre don au titre de l’IFI et imputer le reste sur votre Impôt sur le Revenu (IR), réduction d’impôt égale à 66 % du montant de votre don dans la limite de 20 % de vos revenus imposables.

Puis-je répartir mon don entre l’IFI et l’Impôt sur le Revenu ?

Oui, il est possible de répartir un don entre les deux dispositifs, à condition de ne pas déduire deux fois le même montant.

Par exemple, pour un don de 3 000 € :

• Vous pouvez affecter 2 000 € à la réduction d’IFI (soit une réduction de 1 500 €),

• Et les 1 000 € restants à la réduction d’IR (soit une réduction de 660 €).

Pour plus de clarté et faciliter les démarches administratives, il est recommandé d’effectuer deux dons distincts et d’obtenir deux reçus fiscaux séparés. Cela vous permettra de répondre rapidement en cas de demande de justificatif.

À noter : le même montant ne peut pas être utilisé pour bénéficier à la fois d’une réduction d’IFI et d’IR.

Concernant l’IR, si votre don dépasse 20 % de vos revenus imposables, l’excédent est reportable sur les cinq années suivantes.

Dois-je joindre mon reçu fiscal à ma déclaration ?

Non, les reçus fiscaux ne doivent pas être envoyés avec la déclaration. Cependant, vous devez les conserver précieusement en cas de contrôle de l’administration fiscale.

Où déclarer mes dons dans ma déclaration IFI ?

Les dons effectués au titre de l’IFI doivent être inscrits dans la rubrique « Versement ouvrant droit à réduction d’impôt » du formulaire IFI.

Contact :

Pour plus d'informations concernant les dons IFI, vous pouvez contacter Clara Papa, chargée de relations donateurs au 04 78 78 29 14 ou à clara.papa@lyon.unicancer.fr